Gratuity Limit Increased From 14 lakhs To 20 lakhs

Gratuity Limit Increased From 14 lakhs To 20 lakhs

ग्रॅच्युइटीची मर्यादा १४ लाखांवरून २० लाखांपर्यंत वाढवली

Gratuity limit increased from 14 lakhs to 20 lakhs

Gratuity limit increased from Rs 14 lakh to Rs 20 lakh

ग्रॅच्युइटीची मर्यादा १४ लाखांवरून २० लाखांवर

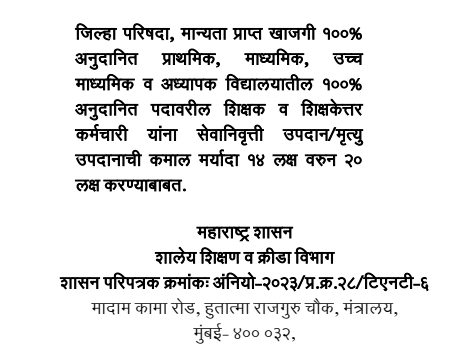

जिल्हा परिषदा, मान्यता प्राप्त खाजगी १००% अनुदानित प्राथमिक, माध्यमिक, उच्च माध्यमिक व अध्यापक विद्यालयातील १००% अनुदानित पदावरील शिक्षक व शिक्षकेत्तर कर्मचारी यांना सेवानिवृत्ती उपदान/मृत्यु उपदानाची कमाल मर्यादा १४ लक्ष वरुन २० लक्ष करण्याबाबत.

Regarding increasing the maximum limit of retirement gratuity/death gratuity from 14 lakhs to 20 lakhs for teachers and non-teaching employees holding 100% aided posts in Zilla Parishads, recognized private 100% aided primary, secondary, higher secondary and teacher training colleges.

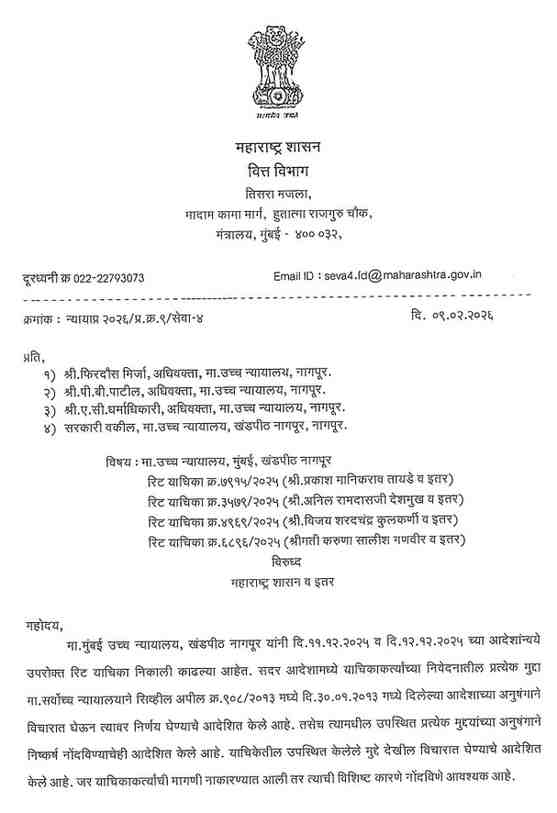

क्रमांक : न्यायाप्र २०२६/प्र.क्र.९/सेवा-४

दि. ०९.०२.२०२६

प्रति,

१) श्री. फिरदौस मिर्जा, अधिवक्ता, मा. उच्च न्यायालय, नागपूर.

२) श्री.पी.बी. पाटील, अधिवक्ता, मा. उच्च न्यायालय, नागपूर.

३) श्री.ए.सी.धर्माधिकारी, अधिवक्ता, मा. उच्च न्यायालय, नागपूर.

४) सरकारी वकील, मा. उच्च न्यायालय, खंडपीठ नागपूर, नागपूर.

विषय : मा. उच्च न्यायालय, मुंबई, खंडपीठ नागपूररिट याचिका क्र.७९१५/२०२५ (श्री. प्रकाश मानिकराव तायडे व इतर)

रिट याचिका क्र.३५७९/२०२५ (श्री. अनिल रामदासजी देशमुख व इतर)

रिट याचिका क्र.४९६९/२०२५ (श्री. विजय शरदचंद्र कुलकर्णी व इतर)

रिट याचिका क्र.६८९६/२०२५ (श्रीमती करुणा सालीश गणवीर व इतर)

विरुध्द

महाराष्ट्र शासन व इतर

महोदय,

मा. मुंबई उच्च न्यायालय, खंडपीठ नागपूर यांनी दि.११.१२.२०२५ व दि.१२.१२.२०२५ च्या आदेशांन्वये उपरोक्त रिट याचिका निकाली काढल्या आहेत. सदर आदेशामध्ये याचिकाकर्त्यांच्या निवेदनातील प्रत्येक मुद्दा मा. सर्वोच्च न्यायालयाने सिव्हील अपील क्र.९०८/२०१३ मध्ये दि.३०.०१.२०१३ मध्ये दिलेल्या आदेशाच्या अनुषंगाने विचारात घेऊन त्यावर निर्णय घेण्याचे आदेशित केले आहे. तसेच त्यामधील उपस्थित प्रत्येक मुद्दयांच्या अनुषंगाने निष्कर्ष नोंदविण्याचेही आदेशित केले आहे. याचिकेतील उपस्थित केलेले मुद्दे देखील विचारात घेण्याचे आदेशित केले आहे. जर याचिकाकर्त्यांची मागणी नाकारण्यात आली तर त्याची विशिष्ट कारणे नोंदविणे आवश्यक आहे.

२. उपरोक्त याचिकांपैकी रिट याचिका क्र.३५७९/२०२५ प्रकरणी वित्त विभागामार्फत शपथपत्र दाखल करण्यात आले आहे. उर्वरित रिट याचिका न्यायालयात दाखल झाल्याचे संबंधित प्रशासकीय विभागाने वित्त विभागाच्या निदर्शनास आणले नाही किंवा शपथपत्र दाखल करण्याच्या अनुषंगाने वित्त विभागाचे अभिप्रायही घेतल्याचे दिसून येत नाही. उक्त न्याय निर्णयाचे अवलोकन केले असता, प्रस्तुत प्रकरणी शासनामार्फत दाखल करण्यात आलेल्या शपथपत्राची व त्यामध्ये उपस्थित बार्थी न्यायालयासमोर सादर करण्यात आल्याचे दिसून येत नाही.

३. याबाबत नमूद करण्यात येते की, शासनाने सेवानिवृत्ती उपदान / मृत्यु उपदानाची कमाल मर्यादा रु.१४ लाखांवरुन रु.२० लाख करण्याबाबत दि.१०.१०.२०२४ रोजीच्या शासन निर्णयान्वये घेतलेला निर्णय मा. मंत्रिमंडळाच्या माग्यतेने तसेच शासकीय अधिकारी व कर्मचारी यांच्या मान्यताप्राप्त संघटनांसोबत बैठक घेऊन व चर्चा करुन त्यांच्या सहमतीने घेतला आहे. सबब यापूर्वी मा. सर्वोच्च न्यायालयाने दि.३०.०१.२०१३ रोजी दिलेल्या निकालातील बाबी प्रस्तुत प्रकरणी लागू होतात, असे सकृतदर्शनी दिसून येत नाही. याबाबत मा. सर्वोच्चय न्यायालयाचा (Civil Appeal No. 129 of 2003 State of Punjab vs. Amar Nath Goyal & Ora.) या प्रकरणातील निकालाचा संदर्भ अमिप्रेत आहे. सदर सिव्हील अपिल क. ९०८/२०१३ मध्ये निर्णय घेताना, सिशील अपिल क्र.१२९/२००३ यामधील मा. सर्वोच्च न्यायालयाच्या न्याय निर्णयाबाबतची वस्तुस्थिती मा. न्यायालयाच्या निदर्शनास आणून दिली होती, असे दिसून येत नाही. सिव्हील अपिल क्र.९०८/२०१३ मध्ये निर्णय घेताना, प्रामुख्याने सर्व निवृत्तिवेतनधारकांचे निवृत्तिवेतन वेळोवेळी घेतलेल्या निर्णयानुसार सुधारीत करण्याबाबत विचार करण्यात आला आहे. सदर आदेशामध्ये नमूद न्यायालयीन प्रकरणे ही प्रामुख्याने निवृत्तिवेतनासंदर्भातील आहेत. तथापि, सिव्हील अपिल क्र.१२९/२००३ मध्ये उपदान लागू करताना ते कोणत्या तारखेपासून लागू करावयाचे आहे, याबाबतचा निर्णय शासनाच्या आर्थिक परिस्थितीच्या आधारावर घेण्याचा अधिकार शासनात असल्याचे नमूद केले आहे. सदर दोन्ही मा. सर्वोच्य न्यायालयाचे न्यायनिर्णय हे स्वतंत्र न्यायनिर्णय आहेत. तसेच सिव्हील अपिल क्र.९०८/२०१३ मधील आदेश देताना मा. ग्वायालयाने सिव्हील अपिल क्र.१२१/२००३ मधील आदेशाबाबत काहीही माय्य केलेले नाही. त्यामुळे सद्यस्थितीत मा. सर्वोच्य न्यायालयाचे सदर दोन्हीही आदेश अस्तित्वात आहेत. प्रस्तुत प्रकरणी मा. सर्वोच्च न्यायालयाचा सिव्हील अपिल क्र.१२९/२००३ मधील निर्णय संबंधित असल्याने शासनाने दि.१०.१०.२०२४ रोजीच्या शासन निर्णयान्वये घेतलेला निर्णय हा योग्य व शारामाच्या स्वेच्छाधिकारांनुत्तार घेतला आहे.

४. याबाबत नमूद करण्यात येते की, केंद्र शासनाने त्यांच्या दि.३०.०५.२०२४ च्या कार्यालयीन झापनाद्वारे केंद्र शासकीय कर्मचान्यांसाठी उपदानाची कमाल मर्यादा सातव्या वेतन आयोगाच्या शिफारशीप्रमाणे महागाई भत्ता ५०% झाल्यानंतर दि.०१.०१.२०२४ पासून वाढविलेली आहे. यामध्ये केंद्र शासनाने सदर उपदानाची कमाल मर्यादा पाढविताना दि.०१.०१.२०२४ ही पात्रता दिनांक (cut-off date) निश्थित केली, असेही नमूद करण्यात येते की, केंद्र शासनाने ही निश्चित केलेली cut-off date कोणत्याही न्यायालयाने रद्द केलेली नाही. त्याचप्रमाणे उपदानाच्या

प्रस्तुत प्रकरणामध्ये महाराष्ट्र शासनाने निश्चित केलेली उपदानाची मर्यादा वाढविण्याचा पात्रता दिनांक (cut-off date) ही केंद्र शासनाने वर नमूद निश्चित केलेल्या cut-off date च्या धर्तीवरच आहे असे म्हणता येईल.

मा. सर्वोच्च न्यायालयाच्या Indian Oil Corporation Ltd. vs. Municipal Corporation & Anr. (AIR 1995 SC 1480) या प्रकरणी दि.०७.०४.१९९५ रोजी दिलेल्या निकालानुसार मा. न्यायालयाने खालीलप्रमाणे निरीक्षण नोंदविले आहे-

10. In the Keshav Mills Co. Ltd. V/s Commissioner of income-tax, Bombay North, १९६५(२) SCR १०८, the correct approach in this behalf was indicated as under:

……..In exercising this inherent power, however, this Court would naturally like to impose certain reasonable limitations and would be reluctant to entertain pleas for the reconsideration and revision of its sartier decisions, unless it is satisfied that there are compelling and substantial reasons to do so When it is urged that the view already taken by this Court should be reviewed and revised it may not necessarily be an adequate reason for such review and ravision to hold that though the earlier view is a reasonably possible view, the alternative view which is pressed on the subsequent occasion is more reasonable, in reviewing and revising its earlier decision, this Court should ask itself whether in the interests of the public good or for any other valid and compulsive reasons, it is necessary that the earlier decision should be revised

सबब सिव्हील अपिल क्र.९०८/२०१३ मध्ये निर्णय देताना मा. न्यायालयाने सदर सिव्हील अपिल क्र.१२९/२००३ गधील निर्णयाचा ऊहापोह केलेला नाही तसेच तो सुधारित केलेला नाही. त्यामुळे सदरर दोन्हीही निर्णय स्वतंत्र आहेत, प्रस्तुत प्रकरणी सदर सिव्हील अपिल क्र.१२९/२००३ मधील न्याय निर्णय जास्त संयुक्तिक ठरतो. त्यामुळे सिव्हील अपिल क्र.१२९/२००३ मध्ये दिलेल्या निर्णयाच्या अनुषंगाने राज्य शासन सेवानिवृत्ती उपदान / मृत्यु उपदान हे कोणत्या दिनांकापासून देय होईल याबाबत स्वेच्छाधिकारात निर्णय घेऊ शकते.

६. शासन निर्णय दि.१०.१०.२०२४ निर्गमित करताना शासनाची आर्थिक परिस्थिती विचारात घेऊन, दि.०१.०१.२०१६ पासून सेवानिवृत्ती उपदान / मृत्यु उपदानाची कमाल मर्यादा रु.१४ लाखांवरुन रु.२० लाख इतकी वाढविल्यास येणारा आर्थिक भार सोसणे शासनास शक्य नसल्याने सदर निर्णय राज्य शासनाच्या अधिकारी व कर्मचारी संघटनांच्या सहमतीने दि.०१.०९.२०२४ पासून लागू करण्याचा जाणीवपूर्वक निर्णय घेण्यात आला आहे.

७. उपरोक्त गनूद वस्तुस्थिती व कायदेविषयक स्थितीचा विचार करता, सथः स्थितीत मा. उच्च न्यायालयाच्या वर नमूद रिट याचिकांगधील निर्देशानुसार प्रतिवादी शासनाकडून यासंदर्भात योग्य तो निर्णय घेणे व तो याचिकाकर्त्यांना कळविणे क्रमप्राप्त आहे. याचिकाकर्त्यांनी उपरोक्त याचिकांमध्ये उपस्थित केलेले मुद्दे व

त्यासंदर्भातील शासनाचे अभिप्राय खालीलप्रमाणे आहेत –

Para Remarks

पुढे पीडीएफ मधून संपूर्ण परिपत्रक वाचा 👇

ALSO READ 👇

दिनांक: ११ मार्च, २०२५

वाचा:-

१. शासन निर्णय वित्त विभाग क्रमांकः सेनिवे-२०१९/प्र.क्र.५८/सेवा-४, दि.०१/०३/२०१९

२. शासन निर्णय, वित्त विभाग क्रमांकः रानियो-२०२२/प्र.क्र.३४/टिएनटी-६, दि. ३१/०३/२०२३

३. शासन निर्णय, शालेय शिक्षण व क्रीडा विभाग क्र. अंनियो-२०२३/प्र.क्र.२८/टीएनटी-६, दि.१४/०६/२०२३

४. वित्त विभाग, शासन निर्णय क्रमांकः सेनिवे-२०२२/प्र.क्र.८५/सेवा-४. दि.१०/१०/२०२४

५. शासन शुध्दीपत्रक, शालेय शिक्षण व क्रीडा विभाग क्र. अंनियो-२०२३/प्र.क्र.२८/टीएनटी-६, दिनांक २४/०२/२०२५

प्रस्तावना:-

संदर्भ क्र. ४ येथील शासन निर्णयान्वये वित्त विभागाने केंद्र शासनाप्रमाणे राज्यातील निवृत्तीवेतनधारक /कुटुंब निवृत्तीवेतनधारकांना सेवानिवृत्ती उपदान/मृत्यु उपदानाची कमाल मर्यादा रु.१४ लाखावरुन रु.२० लाख करण्यााबाबत शासन निर्णय निर्गमित केला आहे. सदर शासन निर्णयाच्या परिच्छेद क्र.२ मध्ये “ज्यांना निवृत्तीवेतन योजना लागू केलेली आहे अशा मान्यता व अनुदाप्राप्त शैक्षणिक संस्था, कृषित्तर विद्यापीठे व त्यांच्याशी संलग्न असलेली अशासकीय महाविद्यालये आणि कृषि विद्यापीठे यामधील निवृत्तीवेतनधारक यांना वरील निर्णय योग्य त्या फेरफारांसह लागू राहतील.” असे स्पष्ट केले आहे. वित्त विभागाच्या सदर आदेशाच्या अनुषंगाने राज्यातील जिल्हा परिषदा, मान्यता प्राप्त खाजगी १००% अनुदानित प्राथमिक, माध्यमिक, उच्च माध्यमिक व अध्यापक विद्यालयातील १००% अनुदानित पदावरील शिक्षक व शिक्षकेत्तर कर्मचाऱ्यांच्या सेवानिवृत्ती उपदान/मृत्यु उपदानाची कमाल मर्यादा १४ लक्ष वरुन २० लक्ष करण्याची बाब शासन विचाराधीन होती.

नक्की वाचाल

शासन परिपत्रकः-वित्त विभागाने शासन निर्णय दिनांक १०/१०/२०२४ अन्वये केंद्र शासनाप्रमाणे राज्यातील निवृत्तीवेतनधारक / कुटुंब निवृत्तीवेतनधारकांना सेवानिवृत्ती उपदान/मृत्यु उपदानाची कमाल मर्यादा रु.१४ लाखावरुन रु.२० लाख करण्याबाबत शासन निर्णय निर्गमित केला आहे. वित्त विभागाच्या सदर निर्णयातील तरतूदीनुसार राज्यातील जिल्हा परिषदा, मान्यता प्राप्त खाजगी १००% अनुदानित प्राथमिक, माध्यमिक, उच्च माध्यमिक व अध्यापक विद्यालयातील १००% अनुदानित पदावरील शिक्षक व शिक्षकेत्तर कर्मचारी यांना दि.०१/०९/२०२४ पासून सेवानिवृत्ती उपदान /मृत्यु उपदानाची कमाल मर्यादा १४ लक्ष वरुन २० लक्ष अशी वाढविण्यात येत असल्याचे याद्वारे स्पष्ट करण्यात येत आहे.

यानुषंगाने वित्त विभागाकडून वेळोवेळी देण्यात येणारे आदेश व सुधारणा लागू राहतील. सदर आदेश अंमलात आणण्याबाबत आयुक्त (शिक्षण), महाराष्ट्र राज्य, पुणे यांनी उचित कार्यवाही करावी.

सदर शासन परिपत्रक महाराष्ट्र शासनाच्या www.maharashtra.gov.in या संकेतस्थळावर उपलब्ध करण्यात आला असून त्याचा संकेताक २०२५०३१११५३१५५६८२१ असा आहे. हा आदेश डिजीटल स्वाक्षरीने साक्षांकित करुन काढण्यात येत आहे.

महाराष्ट्राचे राज्यपाल यांच्या आदेशानुसार व नावाने.

उप सचिव, महाराष्ट्र शासन

महाराष्ट्र शासन शालेय शिक्षण व क्रीडा विभाग शासन परिपत्रक क्रमांकः अंनियो-२०२३/प्र.क्र.२८/टिएनटी-६ , मंत्रालय, मुंबई