Action taken for amt of contribution paid DCPS NPS missing credit

Action taken for amt of contribution paid DCPS NPS missing credit

Regarding the action to be taken when it is noticed that the amount of contribution paid under the Defined Contribution Pension Scheme / National Pension System is missing (missing credit)

परिभाषित अंशदान निवृत्तिवेतन योजना / राष्ट्रीय निवृत्तिवेतन प्रणालीच्या अनुषंगाने भरण्यात येणाऱ्या वर्गणीची रक्कम गहाळ (missing credit) असल्याचे निदर्शनास आल्यावर करावयाच्या कार्यवाहीबाबत.

महाराष्ट्र शासन

वित्त विभाग,

शासन निर्णय क्रमांक संकीर्ण २०२५/प्र.क्र.२१/सेवा-४,मंत्रालय, मुंबई

दिनांक : १०.०७.२०२५.

वाचा :

१) शासन निर्णय, वित्त विभाग क्र. अंनियो-१००५/१२६/सेवा-४, दि.३१.१०.२००५.

२) शासन निर्णय, वित्त विभाग क्र. अंनियो-१००९/प्र.क्र.१/सेवा-४, दि.१२.११.२०१०.

३) शासन निर्णय, वित्त विभाग क्र. अंनियो-२०१२/प्र.क्र.९६/सेवा-४, दि.२७.०८.२०१४.

४) शासन निर्णय, वित्त विभाग क्र. अंनियो-२०१५/ (NPS)/प्र.क्र.३२/सेवा-४, दि.०६.०४.२०१५.

५) शासन परिपत्रक, वित्त विभाग क्रमांक: अंनियो-२०१७/प्र.क्र.२६/सेवा-४, दि.२८.०७.२०१७.

प्रस्तावना –

उपरोक्त संदर्भ क्रमांक १ येथे नमूद शासन निर्णयान्वये राज्य शासनाने १ नोव्हेंबर २००५ रोजी किंवा त्यानंतर नियुक्त होणाऱ्या कर्मचाऱ्यांसाठी केंद्र शासनाच्या धर्तीवर परिभाषित अंशदान निवृत्तिवेतन योजना लागू करण्यांत आली आहे. संदर्भ क्रमांक ३ च्या शासन निर्णयान्वये राज्य शासन केंद्र शासनाच्या राष्ट्रीय निवृत्तिवेतन योजनेत सहभागी होईल असा निर्णय घेतला आहे.

संदर्भ क्र. ५ च्या शासन परिपत्रकान्वये राष्ट्रीय निवृत्तिवेतन योजनेचे सभासदत्व संपुष्टात आल्याने देय ठरणाऱ्या लाभांबाबत मार्गदर्शक सूचना निर्गमित करण्यात आलेल्या आहेत. सदर परिपत्रकातील परिच्छेद “ड” मध्ये खालीलप्रमाणे नमूद करण्यात आलेले आहे.

” दिनांक ०१/०४/२०१५ नंतरच्या परतावा प्रकरणांबाबतीत कर्मचाऱ्याने मिसिंग क्रेडीट असल्याबाबत खातरजमा न करता अंतिम परतावा प्रकरण आहरण व संवितरण अधिकाऱ्याकडे सादर केल्यामुळे, आहरण व संवितरण अधिकाऱ्यांनीसुध्दा अश्या मिसिंग क्रेडीट रकमांची खातरजमा न करता अंतिम परताव्याबाबतचे प्रकरण कोषागारास पाठविल्यास, तसेच कोषागार कार्यालयाकडूनही मिसिंग क्रेडीट बाबतची खातरजमा न करता ऑनलाईन मान्यता दिल्यास सदर कर्मचाऱ्यास मिसिंग क्रेडीटच्या रकमा प्राप्त होऊ शकत नाही. कोषागार अधिकाऱ्यांनी परतावा प्रकरणे अंतिम करताना कोणत्याही कर्मचाऱ्यांच्या मिसिंग क्रेडीटच्या रकमा अंतर्भूत करावयाच्या रहाणार नाही याबाबत गांभिर्याने दक्षता घ्यावी परतावा प्रकरणे अंतिम झाल्यानंतर मिसिंग क्रेडीट असल्याचे निर्दशनास आल्यास संबंधित कोषागार अधिकारी जबाबदार रहातील.”

तथापि, असे निदर्शनास आले आहे की, परिभाषित अंशदान निवृत्तिवेतन योजनेचे वार्षिक लेखा विवरणपत्र (नमुना आर-३) कर्मचाऱ्यास प्राप्त झाल्यावर त्यामध्ये गहाळ रकमा असल्याची कर्मचाऱ्यांकडून खातरजमा करण्यात येत नाही. वस्तुतः प्रस्तुत विवरणपत्र प्राप्त झाल्यावर संबंधित आहरण व संवितरण अधिकारी यांच्या स्वतंत्र अर्जाद्वारे निदर्शनास आणणे आवश्यक असते, असे अर्ज प्राप्त झाल्यानंतर गहाळ रकमांचा ताळमेळ घालण्यासंदर्भात तसेच गहाळ रकमा संबंधित कर्मचाऱ्याच्या खात्यावर वर्ग करण्याची कार्यवाही करणे आवश्यक असते.

त्यानुषंगाने असेही निदर्शनास आले आहे की, संबंधित कर्मचारी हे त्यांच्या गहाळ रकमेसंदर्भात आहरण व संवितरण अधिकारी यांच्याकडे अर्ज करुन ही बाब निदर्शनास आणत नसल्याचे दिसून येते. अशा गहाळ रकमांचा ताळमेळ घालण्यासाठी जुना अभिलेख शोधणे संबंधित कार्यालयास जिकीरीचे ठरते. काही वेळा असा अभिलेख नैसर्गिक व अन्य कारणांमुळे नष्ट झाला असल्याची शक्यता व नष्ट झाला असल्यास अभिलेख ताळमेळासाठी उपलब्ध होत नाही. सबब अशा प्रकरणी कोणती कार्यवाही करावी याबाबत सूचना देण्याची बाब विचाराधीन आहे.

त्याचबरोबर राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी यांना जुनी निवृत्तिवेतन योजना लागू झाल्याने प्राप्त ERM प्रस्ताव तसेच राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी सेवानिवृत्त अथवा मृत्यू झाल्यामुळे Exit Withdrawal साठी प्राप्त झालेल्या प्रस्तावामध्ये मिसिंग क्रेडीट रकमा आढळून आल्याने सदरचे प्रस्ताव अधिदान व लेखा कार्यालय/ जिल्हा कोषागार कार्यालयामार्फत आक्षेपित करण्यात येत आहेत. तसेच, उक्त काही प्रकरणी असे निदर्शनास येत आहे की, मिसिंग क्रेडीट पडताळणी बाबत आवश्यक ते अभिलेख (आर-३ विवरणपत्र, वेतन देयकासोबतचे आर-२ विवरणपत्र, कोषागार प्रमाणक क्रमांक व दिनांकासह) संबंधित कार्यालयाकडे उपलब्ध होत नसल्यामुळे सदर मिसिंग क्रेडीटची पूर्तता होत नाही व सदरची प्रकरणे प्रलंबित रहात आहेत. त्यामुळे याबाबत सुधारीत कार्यपध्दती निश्चित करण्याची बाब शासनाच्या विचाराधिन होती.

वस्तुतः वेतन देयकाचा तपशील हा ३० वर्षापर्यंत जतन करण्याच्या सूचना मुंबई वित्तीय नियम, १९५९ मध्ये नियम ५२ च्या अनुषंगाने जोडेलेल्या परिशिष्ट १७ मधील तक्त्यातील अ.क्र.७० येथे दिलेल्या आहेत. सबब अभिलेख उपलब्ध नाहीत हे कारण संयुक्तिक ठरत नाही. वर नमूद केल्याप्रमाणे नैसर्गिक आपत्ती व अन्य कारणामुळे अभिलेख नष्ट झाला असल्याची नोंद असल्यास ही बाब क्षम्य ठरते. अन्यथा अभिलेख जतन करणाऱ्या अधिकाऱ्यांची प्रस्तुत अभिलेख उपलब्ध करुन देण्याची जबाबदारी असते. त्यामध्ये कसूर केल्यास त्यानुषंगाने संबंधितांवर आवश्यक ती कार्यवाही अभिप्रेत असते.

या पार्श्वभूमीवर खालीलप्रमाणे सूचना देण्यात येत आहे –

शासन परिपत्रक :-

राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी यांना जुनी निवृत्तिवेतन योजना लागू झाल्याने प्राप्त ERM प्रस्ताव तसेच राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी सेवानिवृत्त अथवा मृत्यू झाल्यामुळे Exit Withdrawal साठी प्राप्त झालेल्या प्रस्तावामध्ये मिसिंग क्रेडीट रकमा आढळून आल्यास खालीलप्रमाणे कार्यपध्दती निश्चित करण्यात येत आहे.

अ) राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी यांना जुनी निवृत्तिवेतन योजना लागू झाल्यास ERM प्रस्तावाबाबत तसेच राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी सेवानिवृत्त अथवा मृत्यू झाल्यामुळे Exit Withdrawal प्रकरणी करावयाची कार्यवाही :-

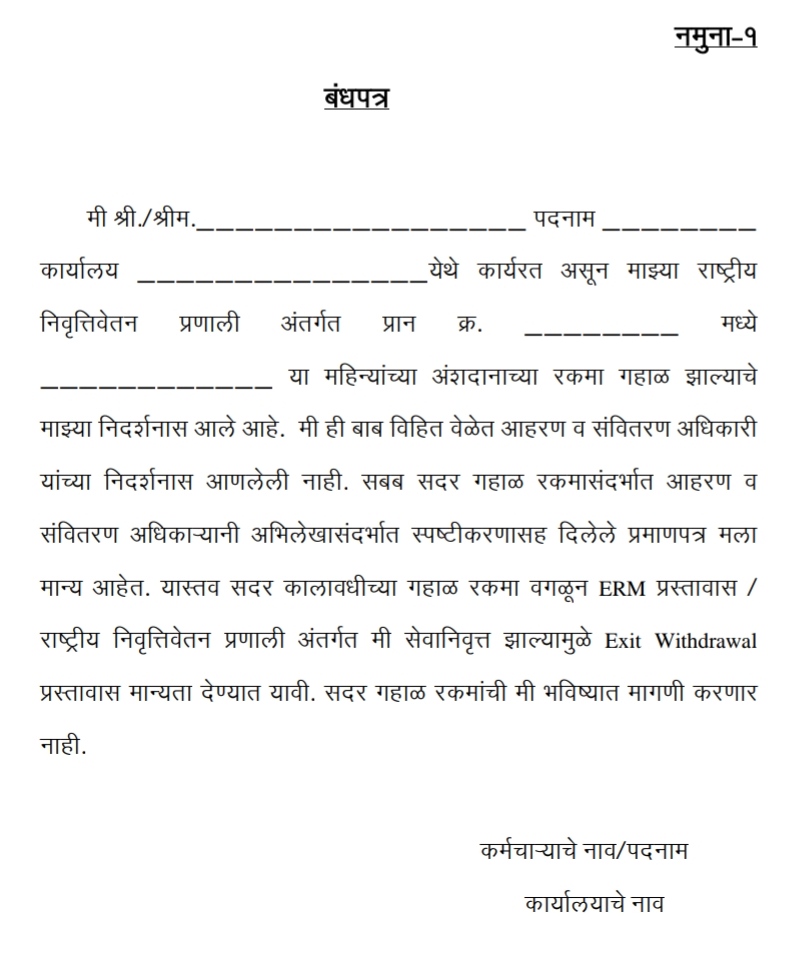

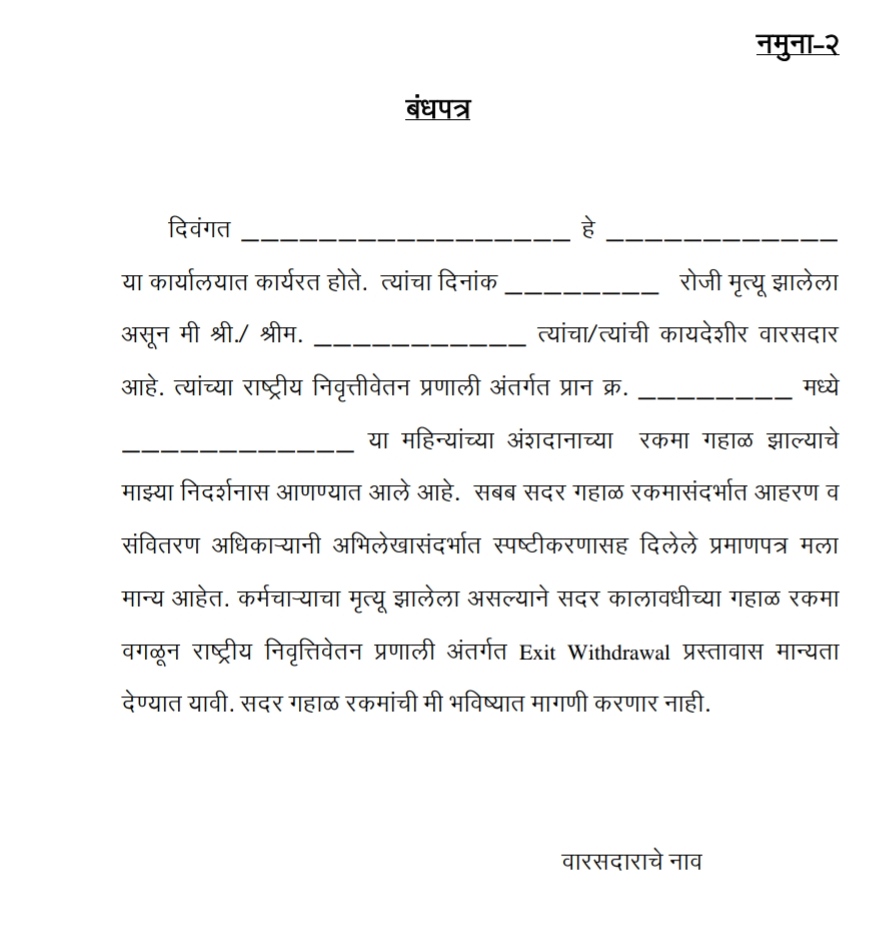

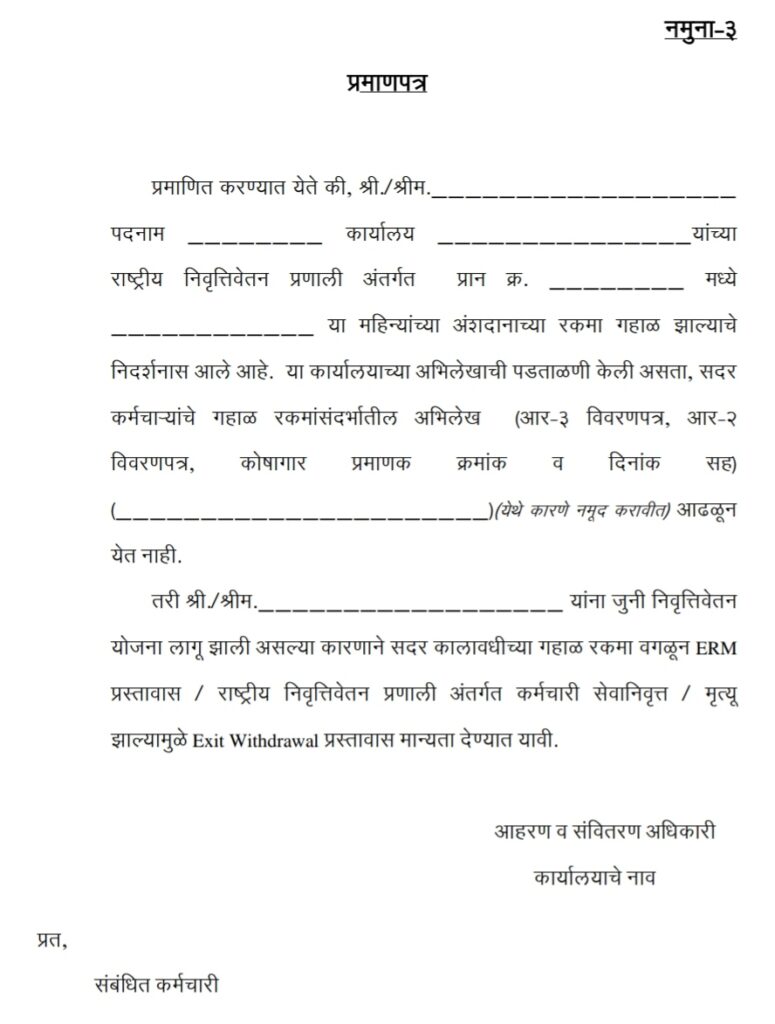

१. राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी यांना जुनी निवृत्तिवेतन योजना लागू झाल्यास आहरण व संवितरण अधिकारी यांनी ERM प्रस्ताव तसेच राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी सेवानिवृत्त अथवा मृत्यू झाल्यामुळे Exit Withdrawal प्रकरणी गहाळ रकमा असल्याचे निदर्शनास आल्यास आणि गहाळ रकमांबाबतचे आवश्यक ते अभिलेख (आर-३ विवरणपत्र, आर-२ विवरणपत्र, कोषागार प्रमाणक क्रमांक व दिनांकासह) संबंधित कार्यालयाकडे उपलब्ध नसल्यास, आहरण व संवितरण अधिकारी यांनी अशा प्रकरणात संबंधित कर्मचारी गहाळ रकमांची भविष्यात कोणतीही मागणी करणार नाही अशा आशयाचे सोबत जोडलेल्या नमुना-१ मधील बंधपत्र कर्मचाऱ्यांकडून घ्यावे तसेच मृत्यू झालेल्या कर्मचाऱ्याच्या वारसदाराकडून सोबत जोडलेल्या नमुना-२ मधील बंधपत्र घ्यावे. सदरचे बंधपत्र व आहरण व संवितरण यांनी गहाळ रकमांबाबतचे आवश्यक ते अभिलेख संबंधित कार्यालयाकडे उपलब्ध नसल्याबाबतचे सोबत जोडलेल्या नमुना-३ मधील प्रमाणपत्र ERM/ Exit Withdrawal प्रस्तावासोबत अधिदान व लेखा कार्यालय / जिल्हा कोषागार कार्यालयास सादर करावे.

२. आहरण व संवितरण अधिकारी यांनी कर्मचाऱ्याचे बंधपत्र व आवश्यक प्रमाणपत्र सादर केल्यानंतर ERM / Exit Withdrawal प्रस्तावास अधिदान व लेखा कार्यालय/ जिल्हा कोषागार कार्यालय यांनी मान्यता द्यावी.

३. राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी यांना जुनी निवृत्तिवेतन योजना लागू झाल्यास ERM प्रस्ताव तसेच राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत कर्मचारी सेवानिवृत्त अथवा मृत्यू झाल्यामुळे Exit Withdrawal प्रस्ताव मान्यतेनंतर, भविष्यात संबंधित कर्मचाऱ्यांचा गहाळ रकमांसंदर्भातील अभिलेख (आर-३ विवरणपत्र, आर-२ विवरणपत्र, कोषागार प्रमाणक क्रमांक व दिनांकासह) उपलब्ध झाल्यास, आहरण व संवितरण अधिकारी यांनी सदर गहाळ रकमांसंदर्भातील प्रस्ताव शासन निर्णय दिनांक १२.११.२०१० मधील तरतूदींनुसार अधिदान व लेखा कार्यालय / जिल्हा कोषागार कार्यालयास सादर करावा.

आ) राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत राज्य शासनाच्या सेवेत कार्यरत असणाऱ्या कर्मचाऱ्यांच्या गहाळ रकमा जमा करण्याबाबत करावयाची कार्यवाही :-

१. राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत राज्य शासनाच्या सेवेत कार्यरत असणाऱ्या कर्मचाऱ्यांच्या गहाळ रकमा असल्याचे निदर्शनास आल्यास, त्यांच्या गहाळ रकमा जमा करण्याबाबत आहरण व संवितरण अधिकारी यांनी सविस्तर प्रस्ताव (आर-३ विवरणपत्र, आर-२ विवरणपत्र, कोषागार प्रमाणक क्रमांक व दिनांक सह) अधिदान व लेखा कार्यालय/ जिल्हा कोषागार कार्यालयाकडे सादर करावा.

२. अधिदान व लेखा कार्यालय/ जिल्हा कोषागार कार्यालय यांनी सदर प्रस्ताव तपासून सेवार्थ प्रणालीमध्ये गहाळ रकमांच्या नोंदी घेण्यात याव्यात. सेवार्थ प्रणालीत नोंदविण्यात आलेल्या गहाळ रकमांसंदर्भातील Subscriber Contribution File (SCF) तयार करुन CRA-NPSCAN प्रणालीमध्ये अपलोड (UP-Load) करावी व गहाळ रकमा संबंधित कर्मचाऱ्यांच्या PRAN खात्यावर वर्ग करण्याकरीता आवश्यक कार्यवाही करावी.

३. आहरण व संवितरण अधिकारी तसेच अधिदान व लेखा कार्यालय / जिल्हा कोषागार कार्यालय यांनी गहाळ रकमा यापूर्वी संबंधित कर्मचाऱ्यांच्या प्रान खाती जमा झालेल्या आहेत किंवा नाही याची खातरजमा आर-३ विवरणपत्र व NSDL Transaction Statement वरुन करावी जेणेकरुन गहाळ रकमांचे दुबार प्रदान होणार नाही. संबंधित कर्मचाऱ्यांच्या प्रान खाती गहाळ रकमा दुबार प्रदान झाल्यास त्यास संबंधित आहरण व संवितरण अधिकारी तसेच अधिदान व लेखा कार्यालय/जिल्हा कोषागार कार्यालय जबाबदार राहतील.

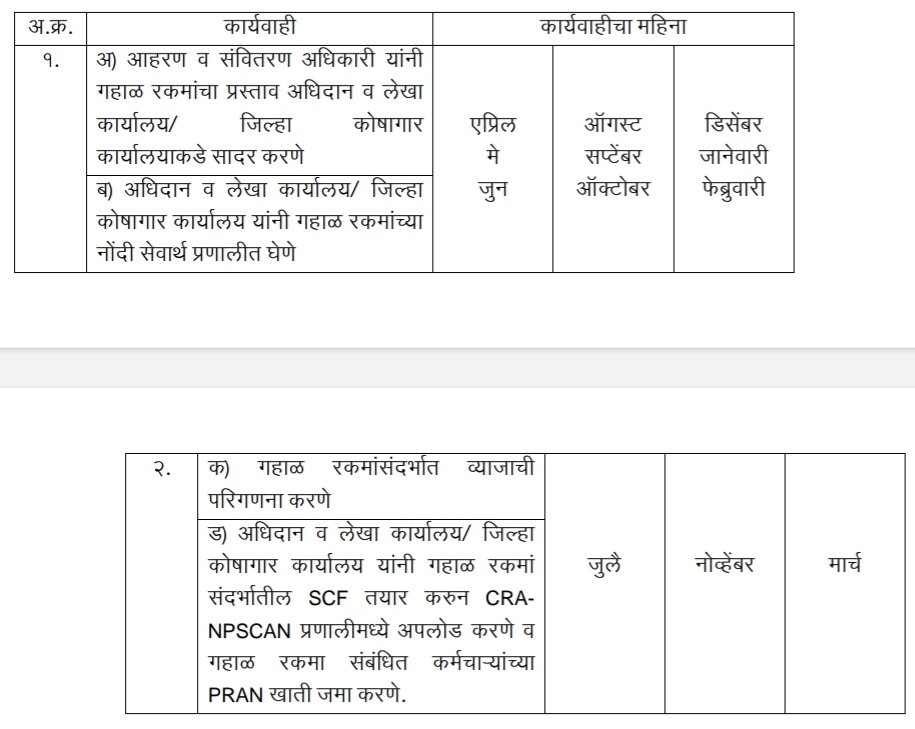

४. राष्ट्रीय निवृत्तिवेतन प्रणाली अंतर्गत राज्य शासनाच्या सेवेत कार्यरत असणाऱ्या कर्मचाऱ्यांच्या गहाळ रकमा त्यांच्या PRAN खाती जमा करण्यासंदर्भातील कालमर्यादा खालीलप्रमाणे निश्चित करण्यात येत आहे.

सदर शासन परिपत्रक महाराष्ट्र शासनाच्या www.maharashtra.gov.in या संकेतस्थळावर उपलब्ध करण्यात आला असून त्याचा संकेतांक २०२५०७१०१६२१०५०६०५ असा आहे. हा शासन निर्णय डिजीटल स्वाक्षरीने साक्षांकित करुन काढण्यात येत आहे.

महाराष्ट्राचे राज्यपाल यांच्या आदेशानुसार व नावाने,

परिपत्रक पीडीएफ मध्ये हवे असल्यास फक्त या ओळीला स्पर्श करा

शासनाचे उप सचिव.